Archive for the ‘未分類’ Category

経営比率と企業会計

2014-01-20

はじめに

経営比率は、時系列的に見たり

業界平均値と比較検討して初めて意味を有するものです。

1 収益性 (1) 総資本対経常利益率 高ければ高いほど、収益が大きい(上昇傾向がよい) 〈計算式〉(平均総資本÷計上利益)×(決算月数÷12)×100 【悪いとき、何を見るか】(原因追求) 投下資本(負債+資本)に対してどれだけ利益を得たかを示す指標なので、利益が多ければ利益率はよくなります。反対に利益が少なければ利益率は低下します。その企業の必要利潤率を算定しなければ、この比率の多寡は判定できませんが、その時点での金融利回り(長期プライム+5~10パーセント)を下回るようでは問題です。この利益率低下の要因は、利益の不足です。また総資本中の他人資本(借入金)が多いとこの利益率も悪くなります。 【どこを改善するか】(ポイント) ①収益力を高める(経常利益を増やす) ②借入金を返済する。 (2)売上高対経常利益率 高いほど利幅が大きい〈上昇傾向がよい〉 〈計算式〉売上高÷経常利益×100 【悪いとき、何を見るか】(原因追求) 売上原価や販売費、一般管理費、営業外費用などが増えるとこの比率が低下します。特に、給料手当て、広告宣伝費、販売手数料、減価償却費などと、金融費用の各項目の比較して増減状況をみます。 【どこを改善するか】(ポイント) ①利幅の高い商品(製品)の売上を増やす ②経費を圧縮する。特に上記各費用を節減する。 ③借入金を減らし、支払利息などの金融費用を圧縮する。 (3)売上高対営業利益率高いほど営業活動による利幅が大きい 売上高対総利益率〈上昇傾向がよい〉 〈計算式〉売上高÷総利益(又は営業利益)×100 【悪いとき、何を見るか】(原因追求) (2)の売上高対経常利益率と同様、営業利益率は売上原価や販管費、一般管理費 の各項目ごとに、前期及び前々期と比較して増減を見る。 【どこを改善するか】(ポイント) ①利幅の高い商品(製品)の売上を増やす。 ②営業経費のうち固定費(販売員以外の給料、賃借料、減価償却費など)を 削減する。 (4)売上高対税引後利益率 高いほど経営活動による利幅が大きい。上昇傾向がよい。 〈計算式〉売上高÷当期純利益×100 【悪いとき、何を見るか】(原因追求) 売上高に対する売上原価、販売費、一般管理費及び営業外費用の割合が高い ほど、この比率は悪くなります。数期間これらの費用比率も含めて比較します。 また同業他社との企業間比較をします。 【どこを改善するか】(ポイント) ①利幅の高い商品(製品)の売上を増やす。 ②営業外の財務、投資などによる収益を増やす。 ③営業外費用のうち固定費を節減する。 (5)売上高対管理販売比率 売上高対人件費率 売上高対支払利息比率 いずれも低いほど経費効率がよい〈下降傾向がよい〉 〈計算式〉 売上高÷販売費及び一般管理費(又は人件費、支払利息、割引料)×100 【悪いとき、何を見るか】(原因追求) これらの費用が急に増えていないか、売上が減っていないかを期間比較して 原因を探る。 【どこを改善するか】(ポイント) (4)と同様、売上増、経費削減、借入減が改善のポイントになる。 (6)総資本回転率 回転度数が多いほど総資本の効率(経営活動)がよい 〈上昇傾向がよい〉 〈計算式〉 (平均総資本÷売上高)×(決算月数÷12)×100 【悪いとき、何を見るか】 (原因追求) 当該期間の売上高を得るために、総資産(現金預金、売上債権、製品又は商品、原材料、固定資産、繰延資産など)を、どの程度利用(回転)したかを示す比率なので経営活動の集約を判定する意味で、対外的にも重要な計数です。売上高の効率を見ます。ただし、業種により回転率に独特の傾向があるので、同業他社との比較や期間比較が必要です。 【どこを改善するか】 (ポイント) 売上高は多く、資産が少なければ回転率は高い。売上高や、総資産の内容を個々に期間比較します。 (7)棚卸資産回転期間 短いほど在庫が少なく、手持ちが短期となります。 ただし、過度は注意です。(短縮傾向がよい) 〈計算式〉月商÷平均棚卸資産 【悪いとき、何を見るか】 (原因追求) 棚卸資産とは、原材料、仕掛品、製品または商品のことで、回転期間は、手持ちや滞貨期間をあらわし、生産や販売期間のことです。したがって不良在庫や過大投資があるとこの期間は延びます。反面、過度の在庫は営業活動に必要不可欠であり、期間比較および同業他社との比較が重要です。 【どこを改善するか】 (ポイント) 算式の分子と分母を逆にすれば、回転率になります。棚卸資産の利用度を高めるのは、内訳の原材料、仕掛品、製品、商品などの在庫を適度に保ち過大投資を抑えることです。 (8)受取勘定回転期間 短いほど売上債権の回収が早く健全です 〈短縮傾向がよい〉 〈計算式〉 月商÷(平均受取手形+平均売掛金+平均受取手形割引裏書残高) 【悪いとき、何を見るか】 (原因追求) 売掛金や受取手形に中に、不健全な債権が含まれていないかチェックします。売掛金では、回収不能なもの、返品分、架空、在庫の変形などを売掛としたり、長期化した売掛金が原因で回転期間を延ばしているケースが見られます。また、受取手形の中には、不渡り手形やジャンプ手形が潜むこともあります。なお、企業の営業力が弱い場合、回収サイトがどうしても長期化の傾向が強まります。 【どこを改善するか】 (ポイント) 回収条件の改善がなければ、回転期間の短縮は、図れません。現金売上の増加、売掛金や受取手形のサイトの短縮、手形売上高を優良企業に絞り、割引や支払に充当して資金化を早めるなどの対策が必要です。 (9)支払勘定回転期間 短いほど支払の滞りがない。ただし、あまり短いと猶予期間がないので資金繰りを圧迫します。 〈横ばいで可〉 〈計算式〉 月商÷(平均支払手形+平均買掛金) 【悪いとき、何を見るか】 (原因追求) 支払勘定回転期間は、受取勘定回転期間より長くなければ、資金繰りに支障をきたします。回転期間が急激に変化した場合に、その理由を明確に説明できなければ要注意です。買掛金や支払手形のサイト、相手先に変化がおきていないか常に注意する必要があります。 【どこを改善するか】 (ポイント) 支払条件の変更は、取り扱い製品(商品)が変わるなど業態の変更がない限り大きな変更はないと考えます。ただし、回転期間の延長は、資金繰りの悪化を疑ってみる必要があります。 (10)固定資産回転期間 短いほど固定資産の効率がよい 〈短縮傾向がよい〉 〈計算式〉 月商÷(平均固定資産+平均繰延資産) 【悪いとき、何を見るか】 (原因追求) 固定資産が過大であると、回転期間が長く(回転率が低く)なり、固定資産を有効に利用できず、企業の健全性を損ないます。 【どこを改善するか】 (ポイント) 企業の営業活動を支える諸設備、機械、建物、さらに土地などを有効に利用しているかを点検します。遊休資産や、老朽化した設備を活性化する必要があります。 2 安全性 (1)流動比率 高ければ高いほど支払能力が優れている。〈上昇傾向がよい〉 〈計算式〉 流動負債÷流動資産×100 【悪いとき、何を見るか】 売上高に対して適度な支払手段(1年以内に現金に換わる資産=流動資産)を保有しているかを見ます。したがって1年以内に現金化しない不良資産が流動資産の中に含まれていないかを調べます。また、買掛金や支払手形の中にも、1年を超える債務がないかを見ます。 【どこを改善するか】 現金預金、売上債権を売上高で割ると、各々の回転期間がわかります。同様に支払債務や短期借入金を仕入高で割ると、これら流動負債の回転期間がわかります。この回転期間が適正であるかを判断して、流動比率の中身を分析すれば資金繰りの状態がつかめます。 (2)当座比率 高いほど即時支払能力が大きい。〈上昇傾向がよい〉 〈計算式〉 流動負債÷当座資産×100 【悪いとき、何を見るか】 流動負債の何%を即時資金で補填できるかを示しています。借入金や支払手形の中に、1年以上に亘る負債や売上活動以外の支払債務がないか調べる。また、流動資産の定期内容でも、現金預金の内容でも、現金預金の中に定期預金などが含まれていないかを調べる。 【どこを改善するか】 流動負債の中身を健全化し適正な回転期間でまわるようにする。また当座資産を確保する。 (3)固定比率 原則として100%以下がよい〈下降傾向がよい、横ばいで可〉 【悪いとき、何を見るか】 毎期内部留保が あるか。欠損ではないか。見るべき固定資産があるか。遊休資産や過大設備はないか。また同業他社の状況はどうか。期間比較ではどうか。 【どこを改善するか】 純利益が計上され内部留保があるか。固定資産が陳腐化していないか。 改善策としてリースを利用する。 (4)固定長期適合率 設備産業など固定し何の多い職業でも100%以下がよい 〈下降傾向がよい。横ばいで可) 〈計算式〉 (自己資本+固定負債+引当金)÷(固定資産+繰延資産)×100 【悪いとき、何を見るか】 この比率が100%を超えると、固定資産を自己資本と長期借入金でまかなえず流動負債をも流用していることとなり、資金運用のうえからも危険です。 【どこを改善するか】 過大な設備投資ではないか見る。設備をまかなう自己資金や長期借入金があるか見る。特に自己資金に不足はないか見る。リースを利用して設備を更新する。 (5)自己資本比率 高いほど経営は安全。基準は20%以上〈上昇傾向がよい〉 〈計算式〉 総資本÷自己資本×100 【悪いとき、何を見るか】 自己資本が少なすぎないか。過大な借入金がないか。累積欠損ではないか。 【どこを改善するか】 自己資本を充実(増資)する。借入金を早期に返済する。減価償却や内部留保を十分に実施する。 (6)借入金依存率 低いほどよい〈下降傾向がよい〉 〈計算式〉 総資本÷(社債+短期借入金+長期借入金+受取手形割引残高) 【悪いとき、何を見るか】 他人資本(長・短借入金及び割引手形)のウェートが過大であること、財務基盤が弱く、経営の安全性が低い。 【どこを改善するか】 文字通り、借入金を極力圧縮して、総資本に占める借入金を圧縮する。 (7)借入金対月売上高 高いほど資金繰りが悪くなる。〈下降傾向がよい〉 〈計算式〉 月商÷(社債+短期借入金+長期借入金+受取手形割引残高) 【悪いとき、何を見るか】 この比率は、借入金の返済期間を示す回転機関でもある。長期借入金が多いと悪化する。借入金に比べて急激に売上が減少してないか。借入過大の要因は何か(不良在庫が増えてないか。固定資産の投資が増大してないか) 【どこを改善するか】 借入金を圧縮し、売上を増やす。(そのために在庫を適正に保つ、設備投資はリース等を利用して借入金の返済財源を確保する) (8)インタレスト・カバレッジ 高いほど利息の支払能力がある〈上昇傾向がよい〉 〈計算式〉支払利息・割引料÷(営業利益+受取利息・配当金) 【悪いとき、何を見るか】 売上高が減少していないか。経費が増加していないか。借入金が多すぎないか。借入金利が高すぎないか。余剰資金の運用がまずくなかったか。 【どこを改善するか】 収益力を改善する。また支払利息、割引料を抑制する。 (9)経営収支比率 100%以上保っていれば収支のバランスがとれ概ね健全。 〈100%維持していれば、横ばいで可〉 〈計算式〉 経常支出÷経常収入×100 【悪いとき、何を見るか】 経常収入、経常支出の内容を分析する。特に売上債権、棚卸資産、買入債務の回転期間や、営業経費を期間比較して、急激に変動した科目について原因を把握しておく。 【どこを改善するか】 経常収入(特に営業収入)の増加を図る。経常支出(特に支払の伴う費用)を抑制する。 3 成長性 (1)売上高増加率 高いほど売上の成長性がよいk(上昇傾向がよい) 中小起業経営者の悩みのタネ! 会社を設立して中小企業の経営者になると、決算書についての悩みが出てきます。一般的に次のような悩みだと思われます。 ①自社の経営が見極められない・・・利益は出てるのにいつもお金が足りない! ②金融機関の信用が勝ちとれない・・・融資の際、決算書のどこがポイントになるのか? ③取引先の信用が勝ちとれない・・・決算書の何が問題だったのか? 会計を理解することがこのような悩みを解決する一助につながります。自社の財務状況を点検し、財務基盤の強固な会社組織にしましょう! 決算書について 決算とは、一会計期間における会社の経営成績と期末における財政状態を確認する作業のことです。そして決算作業のために作成される書類を決算書といいます。商法では会社の決算書のことを「計算書類」といい、すべての会社で作成することが義務付けられています。この計算書類には、次の4つがあります。 ①貸借対照表 ②損益計算書 ③営業報告書 ④株主持分変動計算書 この他に、計算書類には含まれませんが、計算書類をより詳細に明らかにする書類として、附属明細書があります。 貸借対照表とは? 貸借対照表とは、会社の期末における財政状態(資産・負債・純資産)を示す計算書です。別名バランス・シート(B/Sと略すことも多いです)と呼ばれます。 貸借対照表の概念 貸借対照表における財政状態とは、会社の資金調達状況と運用状況のことです。貸借対照表は、資産・負債・純資産から構成され、次のような基本構造でできています。 【資産】(資金の運用状況)=【負債+純資産】(資金の調達状況) 資産の数値と負債+純資産の合計の数値は、必ず一致します。 貸借対照表で何わかるもの 貸借対照表は財政状態の良し悪しが分かります。具体的に財政状態の良し悪しを判断するには、自己資本(純資産の部)を見ます。会社の財務状況を診断するうえで、財務基盤が安定しているかどうかは、自己資本を見て、自己資本比率を明らかにします。自己資本比率とは、会社の総資産(総資本)のうち、自己資本で賄われている割合をみる指標です。この割合が高いほど会社の財務基盤が安定していると判断できます。 自己資本比率=(総資産÷自己資本)×100≒【 】% 損益計算書とは? 損益計算書は会社の一会計期間における経営成績を示す決算書です。会社の経営成績を収益と費用とを比較して、その差額の利益を示します。P/Lと表記されることも多いです。 損益計算書の基本算式 損益計算書は、次の基本算式により利益を求め、経営成績を判断します。 【収益―費用=利益】 また損益計算書では、収益と費用をその性質によっていくつかに区分し、5種類の利益をを求めます。 売上高―売上原価=売上総利益 売上高とは、商品の販売やサービスの提供など、企業の主たる営業活動から発生する収入です。売上原価とはその売り上げに対応する原価のことです。その差額を、売上総利益といいます。粗利益ともいわれ、企業の基本的な収益力を表します。 売上総利益-販売費および一般管理費=営業利益 販売費および一般管理費は、会社の販売活動や管理などに係る経費のことです。その差額の営業利益は、企業本来の営業活動から生じた利益を示します。 (販売費及び一般管理費には旅費交通費、消耗品費などがあります) 営業利益+営業外収益-営業外費用=経常利益 営業外収益は、本来の営業活動以外から発生した収益のことです。 営業外費用とは、本来の営業活動以外に要した費用をいいます。 その結果としての経常利益は企業の経常的な活動から生じた利益を示します。 (営業外収益の例としては受取利息、受取配当金や雑収入などがあり、 営業外費用には支払利息、雑支出などがあります) 経常利益+特別利益-特別損失=税引前当期純利益 特別利益は、本来の営業活動以外で臨時に発生した収益を示します。 特別損失は、本来の営業活動以外で臨時に発生した費用を示します。 その結果としての当期純利益は、企業の最終的な税金を控除する前の利益を示します。 (特別利益には有価証券売却益等、特別損失には固定資産売却損等があります) 税引前当期純利益-法人税等=当期純利益 法人税等は、利益に課税される法人税、住民税及び事業税の事です。その差額の当期純利益は、企業の最終的な利益です。 貸借対照表と損益計算書の関係 貸借対照表では自己資本の大きさが健全性の目安となり、損益計算書では利益の大きさが経営成績の良否の目安となります。両者は相互に関係しており、経営活動により獲得した利益が内部留保として自己資本の充実につながり、それが資産に運用されて経営活動に運用されます。 信用力のある決算書とは? 信用力のある決算書とは正しい記帳と適切な会計処理に基づいて作成されたもので、企業の真実な財政状態や経営成績を示すもののことです。 正しい記帳 正しい記帳とは次のすべての要件を満たすものです。 ①記帳は、複式簿記の流れに従って、秩序整然とわかりやすく行わなければなりません。 ②記帳は、すべての取引事実を証拠書類に基づき、正確かつ網羅的に行わなければなりません。 ③記帳は、取引後できる限り速やかに行わなければなりません。 正しい記帳に基づく会計帳簿の要件 (1)会計帳簿の記載にあたっては、次の事項が明らかでなければいけません。 ①取引相手の氏名または名称 ②取引の年月日 ③資産または役務の内容 ④取引の金額 (2)請求書等の記載に当たっては、次の事項が明らかでなければいけません。 ①書類の作成者の氏名または名称 ②取引の年月日 ③資産または役務の内容 ④取引の金額 ⑤書類の交付を受ける当該業者の氏名または名称 会計帳簿の保存期間 法人税法上は、保存期間が7年(注)に定められています。 帳簿 総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳など決算関係書類 損益計算書、貸借対照表など 証憑書類 ①現金・預貯金関係 領収書、小切手控、預貯金通帳、借用書など ②有価証券関係 有価証券受渡計算書、社債申込書など ③その他(棚卸資産関係以外) 契約書、請求書、見積書など ④棚卸資産関係 納品書、送り状、貨物受領書など (注)平成13年3月31日以前に開始した事業年度のものは「5年」です。 なお、商法では、 「商人は10年間、その商業帳簿及びその営業に関する重要な資料を保存することを要す」と定められています。 中小企業会計の個別論点 金銭債権 金銭債権はどのように取り扱うか? 金銭債権とは、金銭の給付を目的とする債権をいい、預金、受取手形、売掛金、貸付金等を広く含む権利(債権)の総称で、会計処理及び表示は次のように取り扱います。 ・金銭債権にはその貸付金額を付す。 ・金銭債権の取得価額が債権金額と異なる場合は、取得価額で計上することができる。 会計処理のポイント (1)一般的な金銭債権 原則的取り扱い 金銭債権の評価額は、その債権金額を付します。 例外的取扱い 取得価額が債権金額と異なる場合は、取得価額で計上することができます。債権金額より高い金額で買い入れたときは、相当の増額した金額をもって貸借対照表に計上し、債権金額より低い金額で買い入れたときその他相当の理由があるときは、相当の減額した金額をもって、貸借対照表に計上することが認められています。なお、債権金額と取得価額との差額が金利の調整であるときは、決済期日までの期間にわたり、毎期一定の方法で加減して処理します。ただし、差額に重要性が乏しい場合には、決済時点において差額を損益として認識することもできます。 (2)市場価格のある債権 市場価格のある金銭債権については、時価をもって貸借対照表価額とし、評価額は、当期の損益として処理することができます。 (3)デリバティブ取引による債権 デリバティブ取引により生じる正味の債権及び債務は、時価をもって貸借対照表価額とし、評価額は当期の損益として処理します。ただしヘッジ目的でデリバティブ取引を行った場合、ヘッジ対象資産に譲渡の事実がなく、かつ、そのデリバティブ取引がヘッジ対象資産に係る損失発生のヘッジに有効である限り、損益の繰延べが認められています。 表示のポイント ①営業上の債権 ・売掛金、受取手形その他営業取引によって生じた債権は、流動資産に表示する。 ・破産債権等で決算終了後1年以内に弁済を受けることができないことが明らかなものは、投資その他資産に表示する。 ②営業上の債権以外の債権 ・その履行時期が決算終了後1年以内に到来するもの又は到来すると 認められるものは、流動資産に表示する。 ・上記以外のものは、投資その他資産に表示する。 ③支配株主等に対する金銭債権 ・支配株主又は子会社に対する金銭債権は、その科目ごとに区分表示する。 注記事項 ・取締役等に対する金銭債権は、総額を注記 ・受取手形割引額等は、それぞれ注記。 ・支配株主等に対する金銭債権は、その科目ごと又は一括して注記。 貸倒損失・貸倒引当金 貸倒損失、貸倒引当金はどのように取り扱うか? 貸倒損失とは、金銭債権の回収不能による損失をいいます。 貸倒引当金とは、決算日における金銭債権の貸倒の見積り額を引当て計上したものです。それぞれの会計処理及び表示は、次のように取り扱います。 貸倒損失 法的に債権が消滅した場合のほか、回収不能な債権がある場合は、その金額を貸倒損失として計上し、債権金額から控除します。 貸倒引当金 (1)金銭債権について、取立不能のおそれがある場合には、 取立不能見込額を貸倒引当金として計上しなければならない。 (2)取立不能見込額については、債権の区分に応じて算定する。財政状態に重大な問題が生じている債務者に対する金銭債権については、個別の債権ごとに評価する。 (3)財政状態に重大な問題が生じていない債務者に対する金銭債権に対する取立不能見込額は、それらの債権を一括して又は債権の種類ごとに、過去の貸倒実績率等合理的な基準により算定する。 会計処理のポイント 取立不能見込額は、債務者の財政状態及び経営成績に応じて「一般債権」「貸倒懸念債権」「破産更正債権等」に区分し算定します。 ・一般債権とは、経営状態に重大な問題が生じていない債務者に対する債権です。算定方法は、債権全体又は同種・同類の債権ごとに、債権の状況に応じて求めた過去の貸倒実績率等の合理的な基準(貸倒実績率法)により算定します。 ・貸倒懸念債権とは、経営破綻の状態には至っていないが、債務の弁済に重大な問題が生じているか又は生じる可能性の高い債務者に対する債権です。算定方法は、原則として、債権金額から担保の処分見込額及び保証による回収見込額を減額し、その残額について債務者の財政状態及び経営成績を考慮して算定します。 ・破産更正等債権とは、経営破綻又は実質的に経営破綻に陥っている債務者に対する債権です。 算定方法は、債権金額から担保の処分見込額及び保証による回収見込額を減額し、その残額を取立不能額とします。 表示のポイント (1)貸借対照表上の表示 対象となった各科目ごとに控除形式で表示するのが原則です。 例外として①流動資産又は投資その他の資産から一括して控除形式で表示する ②対象となった科目から直接控除して注記する場合があります。 (2)損益計算上の表示 貸倒引当金の繰入、戻入(取崩)は債権の区分ごとに行います。当期に直接償却により債権額と相殺した後、貸倒引当金に期末残高があるときは、これを当期繰入額と相殺します。 ・繰入額の方が多い場合は、その差額を貸倒繰入金引当額として次のように表示します。 ① 営業上の取引に基づいて発生した債権に対するものは販売費とします。 ② ①、③以外のものは営業外費用とします。 ③ 臨時かつ巨額のものは特別損失とします。 ・取崩額の方が多い場合 その取崩差額を特別利益に計上します。 有価証券 有価証券はどのように取り扱うか? ・有価証券(株式、債券、投資信託等)は、保有目的等の観点から4つに分類されます。そして原則としてそれぞれの分類に応じた評価を行います。 (1)売買目的有価証券 (2)満期保有目的の債券 (3)子会社株式及び関連会社株式 (4)その他有価証券 ・有価証券は売買目的有価証券に該当する場合を除き、取得価額をもって貸借対照表価額とすることができる。ただしその他有価証券に該当する市場価格のある株式を多額に保有している場合には、当該有価証券を時価をもって貸借対照表価額とし、評価差額(税効果考慮後の額)は資本の部に計上する。 ・市場価格のある有価証券を取得原価で貸借対照表に計上する場合であっても、時価が著しく下落した時は、将来回復の見込がある場合を除き、時価をもって貸借対照表価額とし、評価差額は特別損失に計上する。 会計処理のポイント 有価証券は保有目的の観点から、売買目的有価証券、満期保有目的の債券、子会社及び関連会社株式、その他有価証券(市場価格あり、市場価格なし)に4分類され、以下のように会計処理されます。 ①売買目的有価証券の貸借対照表価額は時価で処理し、評価差額は当期の損益とします。 ②満期保有目的の債券の処理方法には原則と例外があります。 原則は、貸借対照表額は取得原価で処理し、評価差額は該当なしです。例外は、貸借対照表額は償却原価で処理し、評価差額は償却原価法による差額とします。 ③子会社株式及び関連会社株式の貸借対照表額は取得原価で処理し評価差額は資本の部です。 ④その他有価証券は市場価格ありと市場価格なしの2つがあります。 市場価格ありの貸借対照表額は時価で処理し、評価差額は資本の部です。 市場価格なしの貸借対照表額は償却原価で処理し、評価差額は償却原価法による差額です。 有価証券の減損処理 (1)市場価格のある有価証券 時価が著しく下落したときは、回復する見込があると認められる場合を除き、時価をもって貸借対照表価額とし、評価差額は当期に損失として処理しなければりません。著しく下落したときとは、少なくとも個々の銘柄の有価証券の時価が、取得原価に比べて50パーセント以上下落した場合をいいます。 (2)市場価格のない有価証券 発行会社の財政状態の悪化により実質価額が著しく低下したときは、相当の減額を行い、評価差額は当期の損失として処理しなければなりません。著しく低下したときとは、少なくとも株式の実質価額が取得原価に比べて50%以上低下した場合をいいます。ただし市場価格のない株式の実質価額について、回復可能性が十分な証拠によって裏付けられる場合には、期末において相当の減額をしないことも認められます。 棚卸資産 棚卸資産はどのように取り扱うか? 棚卸資産は、通常は次の3つに分類することができます。 ①営業過程において販売するために保有する資産を、商品、製品等といいます。 ②販売する製品の生産のための生産過程にある資産を、仕掛品等といいます。 ③生産のための直接、間接に使用する資産を、原材料、貯蔵品等といいます。 棚卸資産の会計処理は次のように取り扱います。 1.取得価額 棚卸資産の取得原価は、購入代価または製造原価に引取費用等の付随費用を加算する。ただし少額な付随費用は取得原価に加算しないことができる。 2.評価基準 棚卸資産の評価基準は、原価法または定額法を用います。原価法を採用した場合において、棚卸資産の時価が取得価額より低いときは、将来回復の見込がある場合を除き、時価で評価しなければなりません。 3.評価方法 棚卸資産の評価方法は、個別法、先入先出法、後入先出法、総平均法、移動平均法、売価還元法など、一般に認められる方法にしなければなりません。なお、最終仕入原価法も、期間損益の計算上著しい弊害がない場合には、用いることができます。 棚卸資産の評価と売上総利益 (1)利益の確定の観点 損益計算書においては、棚卸資産の評価の如何で売上総利益が変わります。そのため会社の経営成績を表す売上総利益を正しく認識するためには、棚卸資産を真実に基づいて適正に評価することが必要です。たとえば期末在庫を過大に評価すれば、売上原価は下がり、売上総利益は過大になります。逆に期末在庫を過小に評価すれば、売上原価は上がり、売上総利益は過小になります。 (2)資金繰りの観点 会社経営では受注したら、すぐ納品できるように、必要十分な在庫を保有しなければなりません。しかしながら在庫が多ければ多いほど、それに伴う必要資金が増加します。適正な在庫数量の水準を見極めることが経営者の重要な意思決定といえます。 経過勘定等 経過勘定はどのように取り扱うか? 経過勘定とは、損益の見越し、繰延べとして、貸借対照表の資産の部または負債の部に計上される項目で、前払費用、前受収益、未払費用、未収収益等があります。経過勘定等の会計処理及び記帳は次にように取り扱います。 ・前払費用及び前受収益は、当期の損益計算に含めず、 未払費用及び未収収益は当期の損益計算に含めなければならない。 ・前払費用、前受収益、未払費用及び未収収益等については、 重要性の乏しいものは、経過勘定項目として処理しないことができる。 経過勘定項目の内容と表示のポイント ①前払費用とは、一定の契約に従い、継続して役務の提供を受ける場合、いまだ提供されていない役務に対して支払われた対価です。 表示科目は前払費用で表示箇所は流動資産です。なお長期前払費用(決算日後1年を超えて費用となる部分)の表示箇所は投資その他資産です。 ②前受収益とは、一定の契約に従い、継続して役務の提供を行う場合、 いまだ提供してない役務に対して支払いを受けた対価のことです。表示科目は前受収益で表示箇所は流動負債です。なお長期前受収益(決算日後1年を超えて収益となる部分)の表示箇所は固定負債です。 ③未払費用とは、一定の契約に従い、継続して役務の提供を受ける場合、既に提供された役務に対していまだその対価の支払いが終わらないもののことです。表示科目は未払い費用で表示箇所は流動負債です。 ④未収収益とは一定の契約に従い、継続して役務の提供を行う場合、既に提供した役務に対していまだその対価の支払いを受けていないもののことです。表示科目は未収収益で表示箇所は流動資産です。 固定資産 固定資産はどのように取り扱うか? 固定資産とは長期にわたって、その事業活動の用に供するために所有する資産をいいます。固定資産の会計処理は次のように行います。 1.固定資産の減価償却 固定資産の減価償却は、経営状況により任意に行うことなく、①定率法、②定額法その他の方法に従い毎期継続して規則的な償却を行う。ただし法人税法上の規定による償却限度額をもって償却額とすることができる。 ①の定率法とは毎期一定割合で価値が減ると考える計算法です。 【減価償却費=期末未償却残高×一定率】 ②の定額法とは毎期一定額の価値が減ると考える計算法です。 【減価償却費=(取得価額-残存価額)÷耐用年数】 2.圧縮記帳 圧縮記帳は、利益処分方式により行う。ただし、国庫補助金、工事負担金等で取得した資産並びに交換、収容等及び特定の資産の買換えで交換に準ずると認められるものにより取得した資産については、直接減額方式によることができる。 3.固定資産の減損 予測できなかった著しい資産価値の下落があった際には、減損額を控除しなければならない。なお、当該減損額は減損損失として損益計算書の特別損失に計上する。減損には①物理的減損、②機能的減損、③その他、があります。 ①物理的減損とは、災害、事故等による資産価値の下落です。 ②機能的減損とは、新製品、新技術による資産価値の下落です。 ③その他とは、将来使用の見込がないこと(注)又は固定資産の用途を転用したが採算が見込めないことのいずれかに該当し、かつ、時価が著しく下落している場合。 (注)資産が相当期間遊休状態にあれば、通常、将来使用の見込がないことと判断されます。 4.ゴルフ会員権 ゴルフ会員権は取得減価で評価します。ただし、時価があるものについて時価が著しく下落した場合又時価がないものについて発行会社の財政状態が著しく悪化した場合には、減損処理を行います。 繰延資産 繰延資産はどのように取り扱うか? 繰延資産とは、既に支払が完了し又は支払い義務が確定し、これに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現するものの期待される費用を資産として繰り延べたものをいいます。繰延資産の会計処理は、次のように取り扱います。 1.商法上の繰延資産 ・創立費、開業費、研究費及び開発費、新株発行費等、社債発行費、社債発行差金は、原則として費用処理します。なお、繰延資産として計上することもできます。 ・研究費及開発費のうち、 新知識の発見を目的とした計画的な調査及び探求並びに申請品等への研究成果その他の知識の具体化にかかる費用は、その発生時に費用処理することが望ましい。 2.法人税法上の繰延資産 費用として処理しなかった税法固有の繰延資産は、長期前払費用として計上します。 3.償却額と償却期間 ①商法上の繰延資産の償却期間について、創立費、開業費、研究費及び開発費は5年以内、新株発行費等、社債発行費は3年以内、社債発行差金は社債償還の期限内です。償却額については、毎期均等以上の償却を行います。 ②税法固有の繰延資産 法人が支出する次の5つの費用(資産の取得に要した金額及び前払費用を除く)のうち、支出の効果がその支出の日以後1年以上におよぶもの ・自己が便益を受ける公共的施設又は共同的施設の設置又は改良のために支出する費用 ・資産を賃借し又は使用するために支出する権利金、立退料その他の費用 ・役務の提供を受けるために支出する権利金その他の費用 ・製品等の広告宣伝の用に供する資産を贈与したことにより生ずる費用 ・上記4つに掲げる費用のほか、自己が便益を受けるために支出する費用 償却額については法人税法で定める償却期間に応じて、計算した償却限度額の範囲内で償却を行います。 金銭債務 金銭債務はどのように取り扱うか? 金銭債務とは、金銭の支払いを目的とする債務をいい、支払手形、買掛金、借入金、社債(私募債を含む)等を広く含む支払義務(債務)の総称です。なお、金銭債務は、網羅的に計上します。金銭債務の会計処理及び表示は、次のように取り扱います。 会計処理のポイント (1)支払手形、買掛金、借入金その他の債務は、 債務金額を付さなければなりません。 (2)社債は、社債金額をもって貸借対照表価額とします。 ただし、社債を社債金額よりも低い金額で発行した場合には、その差額に相当する金額を社債発行差金として資産の部に計上し、社債償還の期限内に毎期均等額以上の償却をしなければなりません。 表示のポイント ①買掛金、支払手形その他営業取引によって生じた金銭債務を、営業上の債務といい、流動負債に表示します。 ②借入金その他①の金銭債務以外の金銭債務とは、その支払いの期限が決算後1年以内に到来するもの又は到来すると認められるもののことです。流動負債に表示します。 ③ ①及び②以外の金銭債務は、固定負債に表示します。 ④支配株主等(支配株主又は子会社)に対する金銭債務は、その科目ごとに区分表示(注記でも可)します。 【注記事項】 取締役等(取締役、監査役等)に対する金銭債務は、総額を注記します。支配株主等に対する金銭債務(貸借対照表に区分表示しない場合)は、その科目ごとに一括して注記します。 引当金 引当金はどのように取り扱うか? 引当金とは、会社が将来支出すると予測できる大きな出費に備えて、あらかじめ準備しておく費用の見積もり額です。 1.引当金設定の要件 将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積もることができる場合には、当期の負担に属する金額を当期の費用又は損失とし、引当金に繰り入れなければならない。 (1)次のすべての要件に該当するものは、引当金として計上しなければなりません。 ・将来の特定の費用又は損失であること ・発生が当期以前の事象に起因していること ・発生の可能性が高いこと ・金額を合理的に見積もることができること (2)引当金のうち、当期の負担に属する部分の金額を当期の費用又は損失として計上しなければなりません。 引当金計上の意義 引当金の見積もり計算は面倒ですが、見積もりをしておく必要があります。将来発生するものであっても登記にその原因があるような場合には、当期の負担分として、きちんと決算書に反映させなければなりません。引当金をきちんと計上しないと、自己資本が過大に計上されてしまうからです。たとえばボーナスの支給に備えて引当金を設定する、賞与引当金などはよく使われる引当金です。期末において見積額を引当金として設定することで、本来の真実な財政状態が示されるのです。 退職給付債務・退職給付引当金 退職給付債務、退職給付引当金はどのように取り扱うか? 就業規則の定めに基づく退職一時金制度、厚生年金基金、適格退職年金及び確定給付企業年金の退職給付制度を採用している会社にあっては、従業員との関係で法的債務を負っていることになるため、引当金の計上が必要です。具体的には次のように取り扱います。 1.確定給付型退職給付債務の計算方法(簡便的方法) 確定給付型退職給付制度(退職一時金制度、厚生年金基金、適格退職年金及び確定給付企業年金)を採用している場合は、原則として簡便的方法である退職給付にかかる期末自己都合要支給額を退職給付債務とする方法を適用することができます。→ 退職給付引当金を計上 する。 2.中小企業退職金共済制度等の会計処理中小企業退職金共済制度、特定退職金共済制度及び確定拠出型年金制度を採用している場合は、毎期の掛金を費用処理する。→ 掛金を費用に計上する。中小企業退職金共済制度と特定退職金共済制度のしくみ中小企業退職金共済制度は中小企業のための国の退職金制度、特定退職金共済制度は地域の商工会等が国の承認のもとに行っている退職金制度のことです。どちらも事業主が退職金共済契約を結び、全額事業主負担で掛金を納付していきます。この掛金は費用処理することができます。 税金費用・税金債務 税金費用、税金債務はどのように扱うか? 税金費用とは法人税、住民税及び事業税、源泉所得税、消費税との租税公課勘定以外のものをいいます。税金債務とは、税金費用のうち期末までに未納付の部分をいいます。具体的な会計処理、表示方法は次のとおりです。 ・法人税、住民税及び事業税に関しては、現金基準ではなく、発生基準により、当期に負担すべき金額に相当する額を損益計算書に計上します。 ・決算日後に納付すべき税金債務は、相当額を流動負債に計上します。 会計処理、表示のポイント ①法人税、住民税及び事業税は、次の4つの方法があります。 ・発生基準により当期で負担すべき金額に相当する金額を計上する場合の表示方法は、損益計算書の税引前当期純利益の次に法人税、住民税及び事業税として表示します。 ・決算日時点における未納付の税額を計上する場合の表示方法は、貸借対照表の流動負債に未払法人税等として表示します。 ・決算日時点における還付を受けるべき税額を計上する場合の表示方法は、貸借対照表の流動資産に未収還付法人税等として表示します。 ・更生、決定等により追徴税額及び還付税額が生じた場合で、その金額に重要性がある場合に計上する、場合の表示方法は損益計算書の法人税、住民税及び事業税の次に、その内容を示す適当な名称で表示します。 ②源泉所得税等 受取配当や利子に関する源泉所得税のうち、法人税法及び地方税法の税額控除の適用を受ける金額については計上します。表示方法は損益計算書上、法人税、住民税及び事業税に含めて表示します。 ③消費税等(地方消費税を含む) 原則として税抜方式を適用し、決算日における未払消費税等(未収消費税)を計上します。表示方法は、原則として未払金(未収入金)として表示します。ただし、その金額の重要性が高い場合は、未払消費税等(未収消費税等)として別に表示します。 税効果会計 税効果会計とはなにか? 税効果会計は、一時差異がある場合、利益を課税標準とする法人税等の額を適切に期間配分することにより、税引前当期純利益と法人税等を合理的に対応させることを目的とする手続きです。 【税効果会計を適用した場合の損益計算書〈抜粋〉の例示】 損益計算書 税引前当期純利益 ××× (企業会計の考え方をもとに計算) 法人税、住民税及び事業税 ××× (税法の考え方をもとに計算) 法人税等調整額 ××× (企業会計の考え方をもとに計算) 当期純利益 ××× (企業会計の考え方をもとに計算した当期純利益) ※税効果会計の適用に当たり、一時差異(会計上の簿価と税務上の簿価との差額) の金額に重要性がない場合には、繰延税金資産又は繰延税金負債を計上しないことができる。 ※繰延税金資産については、回収可能性があると判断できる金額を計上する。回収可能性の判断は、収益力に基づく課税所得の十分性に基づいて、厳格かつ慎重に行わなければならない。 一時差異には次の2つがあります。 将来減算一時差異 → 未払事業税等×法廷実効税率=繰延税金資産 将来加算一時差異 → 利益処分による圧縮記帳等×法廷実効率=繰延税金負債 収益・費用の計上 収益、費用はどのように取り扱うか? 収益とは、商品の売上や受取家賃、受取地代等会社の経営活動で資本が増加していくものをいいます。費用とは、従業員の給与、福利厚生費、公告宣伝費、証文品費等会社の経営活動を行っていくことにより資本が減少していくものをいいます。収益、費用の会計処理及び表示は、次のように取り扱います。 ・収益及び費用については、一会計期間に属するすべての収益とこれに対応するすべての費用を計上します。 ・原則として、収益については実現主義により認識し、費用については発生主義により認識します。 1.認識基準の概要 収益については実現主義により認識します。収益は、商品等の販売や役務の給付に基づき認識され、企業は各取引の実態に応じて、販売の事実を認識する時点を選択しなければなりません。商品等の販売や役務の給付に基づく収益認識基準には出荷基準、引渡基準、検収基準等があります。 ①出荷基準 製品、商品等を出荷した時点が、収益認識日です。 ②引渡基準 製品、商品等を得意先に引き渡した時点が、収益認識日です。 ③検収基準 得意先が製品、商品等の検収をした時点が、収益認識日です。 ※上記のほか、輸出を伴う場合には、船積基準、通関基準等があります。 2.費用認識基準の概要 費用については発生主義により認識します。費用は、その支出(将来支出するものを含む)に基づいた金額を、その性質により、収益に対応(個別対応又は期間対応)させ、その発生した期間に正しく計上します。 外貨建取引等 外貨建取引等はどのように取り扱うか? 外貨建取引等とは、売買価額その他取引価額が外国通貨で表示されている取引をいい、具体的な会計処理は、次のように取り扱います。 ・外貨建取引は、原則として、当該取引発生時の為替相場による円換算額をもって記録します。 ・外国通貨については、決算時の為替相場による円換算額を付します。 ・外貨建て金銭債権債務(外貨預金含む)については、決算時の為替相場による円換算額を付します。ただし、長期のもの(1年超のもの)について重要性がない場合には、取得時の為替相場による円換算額を付すことができます。 ・外貨建売買目的有価証券、その他有価証券(時価のないものを含む)及び評価損を計上した有価証券については、時価(その他有価証券のうち時価のないものについては取得原価)を決算時の為替相場により円換算したものを付します。 Ⅰ会計処理と法人税法上の取扱い ①外国通貨 ・会計上の換算方法は、決算時の為替相場により換算します。 ・法人税法上の換算方法は、期末時換算法により換算します。 ②外貨預金 (1)短期外貨預金 ・会計上の換算方法は、決算時の為替相場により換算します。 ・法人税法上の換算方法は、 期末時換算法(法定換算方法)又は発生時換算法により換算します。 (2)上記以外のもの ・会計上の換算方法は、決算時の為替相場により換算します。 ・法人税法上の換算方法は、 期末時換算法又は発生時換算法(法定換算方法)により換算します。 ③外貨建債権債務 (1)短期外貨建債権債務 ・会計上の換算方法は、決算時の為替相場により換算します。 (ただし、転換社債については発行時の為替相場) ・法人税法上の換算方法は、 期末時換算法(法定換算方法)又は発生時換算法により換算します。 (2)上記以外のもの ・会計上の換算方法は、決算時の為替相場により換算します。 (ただし、転換社債については発行時の為替相場) ・法人税法上の換算方法は、 発生時換算法(法定換算方法)又は期末時換算法により換算します。 ④外貨建有価証券 (1)売買目的有価証券 ・会計上の換算方法は、期末時価を決算日の為替相場により換算します。 ・法人税法上の換算方法は、期末時換算法です。 (2)売買目的外有価証券 ※償還期限及び償還金額のあるもの(満期保有目的) ・会計上の換算方法は、 取得価額又は償却原価を決算日の為替相場により換算します。 ・法人税法上の換算方法は、 発生時換算法(法廷換算方法)又は期末時換算法です。 ※償還期限及び償還金額のあるもの(満期保有目的外)(注) ・会計上の換算方法は、期末時価を決算日の為替相場により換算 (原則:換算差額は資本の部計上、例外:換算差額は当期の損益) 法人税法上の換算方法は、発生時換算法(法定換算方法)又は期末時換算法です。 ※償還期限及び償還金額のないもの(株式)(注) ・会計上の換算方法は、期末時価を決算日の為替相場により換算(差額は資本の部に計上) ・法人税法上の換算方法は、発生時換算法です。 ※子会社及び関連株式 ・会計上の換算方法は、期末時価を取得時の為替相場により換算します。 ・法人税法上の換算方法は、発生時換算法です。 (注)会計上は、その他有価証券です。 計算書類の注記 計算書類の注記は、どのように取り扱うか? 注記とは、貸借対照表や損益計算書等の決算書の情報を補足するものとして決算書に注釈されるものです。計算書類の主な注記を例示すると、次のようなものがあります。 1.この計算書類は、中小企業の会計に関する指針に従って作成しています。 2.重要な会計方針 (1)棚卸資産の評価基準及び評価方法 総平均法による原価法、ただし、原材料は最終仕入原価法 (2)固定資産の減価償却の方法 有形固定資産:法人税法の規定による定額法、ただし、機会及び装置は定率法 無形固定資産:法人税法の規定による定額法 (3)引当金の計上方法 ・貸倒引当金 債権の貸倒による損失に備えるため、一般債権について法人税法の規定による法定繰入率により計上するほか、個々の債権の回収可能性を勘案して計上しています。 ・賞与引当金 従業員の賞与支給に備えるため、支給見込額の当期負担分を計上しています。 ・退職給付引当金 従業員の退職給付に備えるため、 退職金規程に基づく期末要支給額により計上しています。 (4)消費税等の会計処理 消費税等の会計処理は、税抜方式(又は税込方式)によっています。 3.貸借対照表関係 (1)有形固定資産の減価償却累計額 ×××千円 (2)担保に供している資産 土地 ×××千円 建物 ×××千円 4.損益計算書関係 (1)一株当たりの当期純利益 ××円 後発事象 後発事象は、どのように取り扱うか? 後発事象とは、決算日の翌日から計算書類の確定日までに発生した会社の財政状態及び経営成績に影響を及ぼす会計事象のことです。例えば、重要な営業の譲受あるいは譲渡、重要な事業からの撤退、火災、出水等による重大な損害の発生等が挙げられます。 後発事象の会計処理は次のように取り扱います。 ・次期以後の財政状態及び経営成績に影響を及ぼす後発事象は、会社の財政状態 及び経営成績に関する的確な判断に資するため、重要な事象については、営業報告書に記載することが必要である。 ・商法施行規則第103条第1項第11号において、中会社に関して、決算期後に生じた計算書類作成会社の状況に関する重要な事実を営業報告書に記載すべきことを定めている。 ●記載例 決算後に生じた会社の状況に関する重要な事実 平成 ・・年 ・・月 ・・日開催の取締役会において、・・・・・を決議いたしました。これによる影響額は、・・・千円であります。 ●当期の計算書類の数値に影響を及ぼす後発事象の取扱い 当期の計算書類に影響を及ぼすものについては、修正後発事象といい、そのうち重要性のあるものについては、計算書類を修正する必要があります。(例)決算日後に主要な取引先が倒産し、それにより取引先の貸倒損失見込額に対する当期の貸倒引当金が明らかに不足していると判明した場合には、当該不足額を計上することになります。 決算公告 決算公告はどのように取り扱うか? 決算公告とは、株式会社が前年度の決算内容について株主総会の承認を得た後、その要旨を債権者や投資家に広く伝えるために官報又は会社の定款で定めた日刊新聞に掲載するものです。決算公告は次のように取り扱います。 ・貸借対照表は公告しなければならない。 ・取締役の決議をもって、貸借対照表に記載され又は記録された情報を電磁的方法により公開することができる。その場合は、その概要ではなく、貸借対照表そのものを公開する必要があります。 ●決算公告の方法 主な公告のほうほうとその内容は次のとおりです。 ・官報又は日刊新聞に公告する場合に、公告する決算書は貸借対照表の要旨です。 ・インターネットによる公開の場合には、貸借対照表そのもの(5年間公開)です。 ●インターネットによる公開の具体的な手続き ①取締役会の決議 ②貸借対照表を画像処理してホームページに掲載 ③アドレスの登記 (注)なお、一度掲載した貸借対照表は、5年間継続して掲載します。 ●キャッシュ・フロー計算書の取扱い 商法上、キャッシュ・フロー計算書の作成は要求されません。しかし、経営者が自ら会社の経営実態を正確に把握するとともに、金融機関や取引先からの信頼性の向上を図るため、キャッシュ・フロー計算書を作成することは望ましいことです。キャッシュ・フロー計算書とは経営者がお金の流れを把握するためのものであり、子供のお小遣い帳や家計簿のようなものです。キャッシュ・フロー計算書からお金の流れを把握することで、経営の状況や課題を分析できます。また、キャッシュ・フロー計算書は、貸借対照表や損益計算書と異なり、実際の資金の流れを表すものですから、非常に重要なものとなっています。 会計知識の活用方法 自社の財務状況を点検し、財務基盤を強化することができますし、社内の意識改革にも活用できます。例えば、経営者、役員、幹部社員等を対象とした勉強会を行い中小企業会計の基本的な考え方を理解するなどです。財務診断や経営改善の手法を活用して財務基盤を強化するにはどうしたらよいか、全社的に会社の財務課題を共有することにより、社内の意識改革にも役立てることができます。また、個別論点を検討し、課題を洗い出すことで、自社の決算書作成に当たり、何が課題であるかを洗い出しましょう。そして毎年少しずつ、計画的に中小会計にふさわしい決算書を作っていくことが重要です。 中小企業の会計に基づく決算書作成の確認項目 1.現金預金 ・金融機関が発行した残高証明書と合っていますか。 2.金銭債権 ・回収できない時は、貸倒損失として処理しましたか。 ・回収不能のおそれがあると時は、その見込額を貸倒引当金として処理しましたか。 3.有価証券 原価法を採用した有価証券は、時価が取得価額より著しく下落したときは、将来回復の見込みがある場合を除き、時価で評価していますか? 4.棚卸資産 原価法を採用した棚卸資産は、時価が取得価額より時価が取得価額より著しく下落したときは、将来回復の見込みがある場合を除き、時価で評価していますか? 5.その他の流動資産 ・重要性のある前払費用及び前受収益は当期の損益に含めず、未払費用及び未収収益は当期の損益計算書に含めましたか。 ・立替金、仮払金、仮受金等の科目のうち、金額の重要なものについては、適正な科目を付して資産又は負債として計上し、また、当期の費用又は収益とすべき金額については、適正な科目に計上して費用又は収益として処理しましたか。 6.固定資産 ・減価償却は、毎期継続して規則的な償却をおこなっていますか。 ・予測できなかった著しい資産の下落があった場合には、 減損額を控除していますか。 7.繰延資産 繰延資産がある場合、適切な償却を行っていますか。 8.金銭債務 金銭債務等の負債は、もれなく計上していますか? 9.引当金 将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、その金額を合理的に見積もることができる場合には、引当金を計上していますか? 10.退職給付債務・退職給付引当金 ・確定給付型退職給付制度を採用している場合には、退職給付債務を計上していますか。 ・中小企業退職金共済制度を採用している場合には、毎期の掛金は費用処理していますか。 11.税金費用・税金債務 ・法人税、住民税及び事業税は、 発生基準により当期に負担すべき金額を損益計算書に計上していますか。 ・決算日後に納付すべき税金債務は、流動負債に計上していますか。 12.税効果会計 ・一時差異の金額が重要な場合、税公課会計による会計処理を行っていますか。 13.純資産・剰余金 純資産の部は、適切に区分していますか。 14.費用・収益 ・一会計期間に属するすべての収益とこれに対応する費用を計上していますか。 ・収益は実現主義で認識し、費用は発生主義で認識して計上していますか。 15.外貨建取引等 ・外貨建取引等に基づく資産、負債は適正に会計処理を行っていますか。 16.注記事項 会社の財産及び損益の状況を適正に判断するために必要な事項は注記していますか。 17.後発事象 ・次期以降の財政状態及び経営成績に重要な影響を及ぼす事項は、 営業報告書に記載していますか。 18.決算公告 ・貸借対照表は、公告していますか。 19.キャッシュ・フロー計算書 ・自社の経営判断のために、キャッシュ・フロー計算書を作成していますか。 【上記確認項目は、これまで見てきた中小企業会計の各個別論点を分かりやすくまとめたものです】 会社の財務状況を診断する上で、基本的にチェックすべきポイント 財務診断4つの基本指標 会社の経営者が必要最低限に知っておくべきポイントは、次の4つです。 ①利益を稼ぐ力が大きいかどうか 利益を稼ぐ力を診断します → 売上高対経常利益率 これは、会社の経営活動で稼いだ利益(経常利益)が全体の売上高に対して どのくらいあるかを見る指標です。 利益率が高いほど利益を稼ぐ力が大きいと判断できます。 売上高対経常利益率=売上高÷経常利益×100≒【 】% ②会社の規模が適正かどうか 規模の適正を診断する → 総資本回転率 これは、会社の総資産(総資本)を活用して、どれだけ効率よく売上高をあげることができたかを見る指標です。回転率が高いほど効率性がよく、規模が適正であると診断できます。 総資本回転率=総資産(総資本)÷売上高≒【 】回 ③会社の財務基盤は安定しているかどうか 会社の財務基盤の安定度を診断する → 自己資本比率 これは、会社の総資産(総資本)のうち、自己資本で賄われている割合を見る指標です。この割合が高いほど会社の財務基盤が安定していると判断できます。 自己資本比率=総資産(総資本)÷自己資本×100≒【 】% ④会社の資金繰りが良いかどうか 会社の資金繰り状況を診断する → 営業キャッシュ・フロー対有利子負債比率 これは、営業活動によるキャッシュ・フローで借入金等の有利子負債をどの程度賄うことができるかを見る指標です。この割合が高いほど会社の返済能力が高いと判断できます。 営業キャッシュ・フロー対有利子負債比率 =有利子負債÷営業キャッシュ・フロー×100≒【 】% 主な業種の経営指標 中小企業信用状データベースデータを活用した中小企業の財務指標より、前述の4つの指標について業種別平均値を抜粋してご紹介します。 【売上高対経常利益率 単位:%】 ・建設業 0.8 ・製造業 1.2 ・情報通信業 1.6 ・運輸業 1.2 ・卸売業 0.7 ・小売業 0.2 ・不動産業 3.7 ・飲食、宿泊 0.0 ・サービス 1.4 【総資本回転率 単位:回】 ・建設業 1.7 ・製造業 1.2 ・情報通信業 2.0 ・運輸業 1.5 ・卸売業 1.8 ・小売業 1.9 ・不動産業 0.3 ・飲食、宿泊業 1.7 サービス業 1.6 【自己資本比率 単位:%】 ・建設業 14.1 ・製造業 13.1 ・情報通信業 22.0 ・運輸業 13.5 ・卸売業 13.2 ・小売業 7.1 ・不動産業 11.9 ・飲食、宿泊業 1.3 ・サービス業 16.7 【営業キャッシュ・フロー対有利子負債比率 単位:%】 ・建設業 0.2 ・製造業 4.1 ・情報通信業 -0.4 ・運輸業 8.5 ・卸売業 0.7 ・小売業 -0.2 ・不動産業 4.5 ・飲食、宿泊業2.6 ・サービス業 4.8 4つの基本指標の改善策 財務分析で会社が抱えている問題を把握できたら、それぞれの問題点に対処しなければなりません。それぞれの問題点にあった改善策を講じていくためには、事業別や、商品別、顧客別に分析し、問題点を抽出して、それぞれの改善策を関係担当者が連携して実行していくことが必要です。 【改善方法】 売上高対経常利益率を改善するには ・売上単価、数量を見直す ・売上原価を抑える ・販管費を抑える ・営業管理債権を徹底する ・在庫管理を徹底する ・遊休資産を処分する 総資本回転率を改善するには ・売上単価、数量を見直す ・営業管理債権を徹底する ・在庫管理を徹底する ・遊休資産を処分する 自己資本比率を改善するには ・売上単価、数量を見直す ・売上原価を抑える ・販管費を抑える ・営業管理債権を徹底する ・在庫管理を徹底する ・遊休資産を処分する ・増資を行う 営業キャッシュ・フロー対有利子負債比率を改善するには ・売上単価、数量を見直す ・売上原価を抑える ・販管費を抑える ・営業管理債権を徹底する ・在庫管理を徹底する ・遊休資産を処分する ・増資を行う 強みをさらに強化するとともに弱みも改善することで、より健全な会社になります。 ●改善策①収益性のアップ ・診断方法 どうすれば会社の収益性をアップできるのかを把握するため、事業別や商品別、顧客別の収益率を確認します。 ・改善方針 各分野別の収益率を踏まえ、それぞれの分野で改善策を定め、収益性アップを目指します。収益性の高い分野は、営業強化による売上数量増や売上単価のアップ、設備投資等も視野に入れた事業拡大等を検討します。収益性の低い分野は、売上単価の見直し、原価・コストの削減を検討します。場合によっては、その分野を縮小、廃止することも検討します。 ・アクション たとえば売上増目標を立て営業を強化、調達原価交渉や体制の合理化によるコスト削減等です。 ・効果 自社の強み、弱みを把握し、強みはさらに強化し、弱みは改善することにより、会社の収益力が改善できます。 ●改善策②営業債権の早期回収 ・診断方法 営業債権の回収が遅いと、借入金が増えていたり、会社の規模が膨れている場合があります。顧客ごとに営業債権(受取手形、売掛金)の回収期間の適正性を点検します。 ・改善方針 回収期間の長い顧客について、その顧客に対する収益性に対し、金利負担や債権管理コストが過大と考えられる場合は、回収期間の短縮を目指します。 ・アクション 顧客ごとの回収期間の短縮目標を設定し、営業担当一人一人が営業債権の 回収期間の短縮化を念頭に販売交渉を実施します。 ・効果 営業債権の回収期間が短縮した結果、運転資金の削減により、借入金の圧縮ができ、財務改善につながります。 ●改善策③在庫の適正管理 ・診断方法 在庫を適正水準以上に保有しているために資金が回収できず、借入金が増えていたり、会社の規模が膨れている場合があります。商品ごとの回転率(年商/棚卸資産額)えお点検します。 ・改善方針 在庫回転率が低い商品について、その商品の収益性に対し、金利負担や在庫管理コストが過大と考えられる場合は、在庫管理を徹底し、適正水準の保有を目指します。 ・アクション 余分な在庫を保有しないよう、目標在庫回転率を設定し、生産部門と営業部門の連携を密にする等、営業部門の需要見込の改善とそれに基づく生産部門の生産管理を行います。 ・効果 適正水準の在庫管理を行った結果、これまで余分な在庫を保有するために回収できなかった資金や在庫管理のコスト削減することにより、借入金の圧縮ができ、財務改善につながります。 ●改善策④遊休資産の処分 ・診断方法 事業に十分活用されていない土地や設備を保有していることにより、そのための維持管理コスト等余分な費用を負担している場合があります。それぞれの資産が十分に活用されているか点検してみましょう。 ・改善方法 収益に寄与していない遊休資産の売却を目指します。 ・アクション 会社にとって負担要因になっている遊休資産の売却。 ・効果 遊休資産だった建物、土地の売却代金をもとに借入金の圧縮ができ、財務改善につながります(※売却価額と簿価の関係で、損益計算書に売却益又は売却損が計上されることについての注意が必要です)。株式会社の取締役と監査役の任期

2014-01-20

非公開会社には特例があります。

非公開会社では取締役・監査役の任期を10年に伸長できる

取締役の任期は原則として2年(選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで)となっています。ですが、非公開会社の場合は、定款で定めることにより、任期を最長で選任後10年以内の最終の決算期に関する定時株主総会の終結の時まで伸長することができます。 以上のように、会社法は、会社の規模や仕組みの違いにより取締役の任期に差を設けることができる制度になっています。また、監査役の任期についても、原則として4年(選任後4年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで)となっていますが、非公開会社の場合は取締役と同様に、定款で定めることにより、10年まで伸長することができます。株式会社の機関の設置

2014-01-20

まずどんな機関を設置するのか(会社の機関設計)を考えます。

おおまかな機関設計について

非公開会社の機関は、株主総会と取締役を1人設置すれば足りるのですが、そうだといって他の機関(監査役など)を設置できないというわけではありません。たとえば、監査役を設置し会計業務の監査をまかせるできます。ですが、ほとんどの中小企業等の場合、実務上で監査役が置かれることはありません。会社の顧問税理士が、監査役に代わり会計業務の監査を行っているからです。 以下では、非公開会社であり、取締役会を設置しない株式会社の機関の設置について、おおまかな概要をご説明します。取締役会の設置

非公開会社の場合には、取締役会を設置するかどうかの選択は自由にできます。取締役会とは、3人以上の取締役が話し合うことで、会社の経営方針を決定する機関のことです。なお、会社に取締役会を設置しないのであれば、取締役は1人だけの選任でかまいません。また取締役会とは別に株主総会があります。株主総会は会社に関する一切の事項を決議できる機関です。いわば万能の機関ということになります。代表取締役の設置

非公開会社であり取締役会を設置しない会社は、代表取締役を設置するかどうかの選択は自由です。代表取締役を設置しない会社は、理論上は個々の取締役が会社を代表します。しかし実務上は、会社を経営していくうえでの商取引や銀行融資等では代表取締役の署名が必ず必要になります。ですから代表取締役は必ず設置します。監査役の設置

取締役会を設置しない会社の場合、監査役を設置するかどうかの選択は自由にできます。株主総会と取締役1名@福岡

2014-01-19

株主総会と取締役1名で会社は作れます。

株式会社設立に最低限必要な機関

株式会社の特徴の一つとして会社の規模や実体に応じて柔軟な機関設計ができるということがあります。機関とは会社の運営をするものです。会社には、株主総会と取締役が1人いれば、まずは最低限それで済みます。機関と公開会社・非公開会社の関係

株主総会と取締役だけを設置すれば済む会社は非公開会社です。公開会社の場合、取締役が最低限で3名必要になる取締役会や監査役の設置が必要になります。また、取締役の任期も短くなってしまうため、登記などの手続きも頻繁になり、費用や手間がかかります。 通常の場合、公開会社は、大規模な資本を備えた会社です。会社を設立しようとする時に、巨額の資金や大規模な事業を営むことは、ほとんどありません。株式公開を実施して、資金調達するのも現実的には難しいでしょう。そのため、ほとんどの会社設立では、非公開会社を設立することになります。公開会社・非公開会社とは@福岡

2014-01-19

公開会社と非公開会社の概要をご説明します。

株式の所有=会社経営権の所有

本来、株式会社では株式を自由に譲渡することができます。株式の所有は会社の経営権の所有を意味し、会社に出資した分だけ、会社の経営権を持つことができるのです。 ですが、株式の譲渡が自由であると、会社の経営権を奪われ、会社の経営に支障が出るおそれがあります。また、場合によっては株式を取得したものに会社を乗っ取られるという事態も想定できます。これらの事態を未然に防ぐため、定款で株式の譲渡を制限することができるのです。具体的な方法としては、定款に「株式の譲渡をする場合には、会社の承認を要する」旨の定めをします。株式の譲渡制限の有無で区別される

株式の譲渡制限をしている会社を非公開会社いい、株式の譲渡制限をしていない会社を公開会社といいます。日本国内の多くの会社は、非公開会社です。公開会社は証券取引所に上場している会社であり、会社全体の割合から見てもわずかな数しかありません。株式会社はどんな会社なのか@福岡

2014-01-18

株式会社の概要をご説明します。

株式会社の特徴の一つ

株式会社の特徴は、おおまかにいえば、会社が負った債務を経営者が負うのではなく、会社が負う会社だということです。これは、会社の債権者は、会社の債務を会社に対して請求できるだけであり、経営者に対して請求することはできないということを意味します。ただし、経営者が一人しかいないような小さな会社の場合(日本の多くの企業があてはまります)は、銀行融資や商取引の際に経営者が会社の債務を連隊保証することが一般的には多くあります。ですから、結局は、株式会社の場合であっても、会社の債務は経営者が負うことになるのです。株式会社の機関

株式会社というのは、株主総会と取締役という機関を基本として運営される会社です。株主総会とは、会社の基本的な経営方針を決定する機関のことです。会社に出資した者(株主といいます)が集り、会社の経営方針を決定します。株主総会について

株主総会には、毎年必ず行わなければならない定時株主総会があります。通常の場合は、決算日から3カ月以内に行われます。株主総会を開催する場所は、会社の事務所などが用いられます。定時株主総会の内容は決算書の承認を中心とします。加えて役員の変更などもできます。 役員とは、取締役、監査役(取締役の監査や貸借対照表などの計算書類を作成する者)、のことをいいます。その他では、役員ではないのですが、会計監査人という計算書類を監査する者もいます。会計監査人は、ほとんどの場合、大規模な会社で選任されており、中小企業等で選任されることは稀です。取締役について

取締役とは、株主総会で決まった経営方針を実行する機関のことをいいます。なお、取締役が複数名いる場合は、代表取締役を選ぶのが、通常です。代表取締役が、取締役が決めた経営方針を実行していくのです。自分1人で会社を設立した場合は、株主総会も取締役(経営者)も自分1人ということになりますので、自分で経営方針を決定し、自分で実行していくことになります。経営者は会社の借金を負う@福岡

2014-01-18

株式会社との関連について

株式会社の設立件数が多い理由

自分1人で会社をおこした場合は、商取引や融資などにあたり、経営者は会社の責任を保証することになります。ですからどのタイプの会社を設立しても、会社債務は経営者が負います。そのため、どのタイプの会社を設立しても、結局はあまり変わりはないといえます。 それにもかかわらず、現在、最も多く設立されている会社の種類は、株式会社です。その理由は、株式会社の知名度が高い点にあります。知名度の高さは、信用力の高さです。取引先にしても、相手の会社が株式会社であるほうが、どんな会社なのか分かりやすく、取引もしやすいのです。信用度の高さが理由となり、株式会社の設立割合の高さにつながっているといえます。会社の種類について@福岡

2014-01-17

会社の種類についてご説明します。

株式会社が主流ですが合同会社も増えている

会社には、株式会社、合名会社、合資会社、合同会社のという4種類があります。この中で最も知名度が高い会社は株式会社です。この株式会社に対して、合名会社、合資会社、合同会社は持分会社とよばれます。株式会社の場合は会社に出資したときに、株式を出資の単位(たとえば株式数100株など)とします。持分会社の場合は、出資した分を持分という単位で表す点に違いがあります。さらに株式会社と他の会社では大きな違いがあります。それは会社の作った債務を会社が負うのか、経営者が負うのかという点であり、これは大きな特徴です。株式会社

会社が負った債務を経営者(株主)は負いません。ただし、会社の連帯保証人になっている場合などを除きます。合同会社

株式会社と同じく会社が負った債務を経営者は負いません。ただし債務の連帯保証人になっている場合などを除きます。設立費用が安い(株式会社に比べ登録免許税が9万円安く、公証人の定款認証手数料5万円も不要です)こともあり、設立件数が増加傾向にあります。また、株主総会を開くこともないので、経営者だけで、スピード感をもって経営方針を決定できます。欠点は、株式会社に比べて知名度が低いことです。場合によっては取引等に影響がでることも考えられます。合名会社

会社が負った債務を経営者(会社に出資した者)がすべて負います。これを無限責任といいます。合資会社

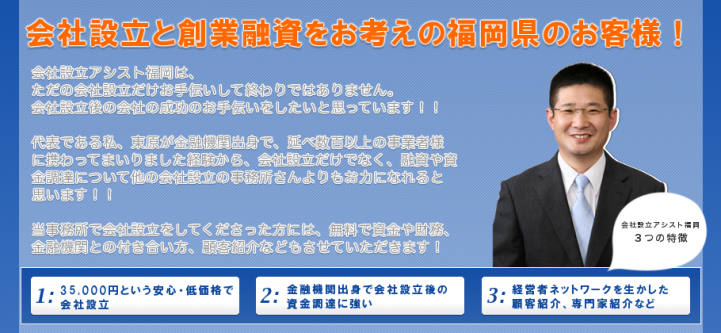

経営者が2人以上いて、会社が負った債務を会社に出資した範囲で責任を負う有限責任社員と、会社が負った借金を負う無限責任社員が、混在している会社です。起業アシスト福岡

2014-01-02

福岡での起業。

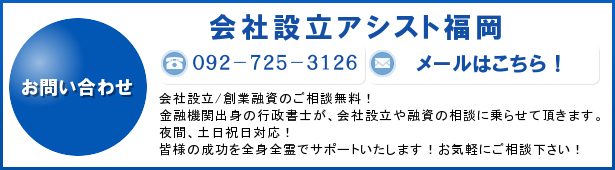

会社設立はおまかせください。

当事務所では、株式会社、合同会社など法人設立に安心価格で取り組んでいます。

また会社設立とあわせて、創業融資申請のサポートも承ります。

融資サポートは金融機関出身の行政書士が担当いたします。

資金に余裕を持ち、事業をスムーズに軌道にのせる為にもぜひご検討ください。

会社設立のサービスご案内

◆株式会社設立の料金◆

福岡での起業。

会社設立はおまかせください。

当事務所では、株式会社、合同会社など法人設立に安心価格で取り組んでいます。

また会社設立とあわせて、創業融資申請のサポートも承ります。

融資サポートは金融機関出身の行政書士が担当いたします。

資金に余裕を持ち、事業をスムーズに軌道にのせる為にもぜひご検討ください。

会社設立のサービスご案内

◆株式会社設立の料金◆

起業の想い

起業活動は、経済社会に新陳代謝をもたらし、経済成長を支え、社会をより多様なものにします。現在、経済が長期的に低迷している中、企業活動を促進することは、経済を再生させ、日本経済の未来を切り拓く上で、とても重要な課題です。起業の動機や目的は多様で、人ははさまざまで理由で起業家になると考えられます。起業した動機、目的別に、起業家の類型化をした場合、①所得拡大や自己実現、裁量労働、社会貢献目的等の積極的理由から起業した能動的企業家②生計目的等の消極的理由から起業した受動的起業かに区分できます。起業実態調査によれば、起業家の8割以上は能動的起業家で、約2割の受動的起業家を大きく上回っています。しかし開業の経緯はどうであれ会社の数だけ起業・開業の想いや信念があります。その想い、信念を持ち続けることがとても大切です。

福岡県の開廃業率

福岡県の開業率については、3.98%(平成21年度)となっています。これは全国第3位高さです。福岡県の開業率はここ20年間常にベスト3以内を保ち続けています。これは起業や開業が長年にわたって活発な状況にあるということです。廃業率については3.35%となっていてこれは全国第8位です。開業数の多さから見ればそれほど高くはありません。

起業の想い

起業活動は、経済社会に新陳代謝をもたらし、経済成長を支え、社会をより多様なものにします。現在、経済が長期的に低迷している中、企業活動を促進することは、経済を再生させ、日本経済の未来を切り拓く上で、とても重要な課題です。起業の動機や目的は多様で、人ははさまざまで理由で起業家になると考えられます。起業した動機、目的別に、起業家の類型化をした場合、①所得拡大や自己実現、裁量労働、社会貢献目的等の積極的理由から起業した能動的企業家②生計目的等の消極的理由から起業した受動的起業かに区分できます。起業実態調査によれば、起業家の8割以上は能動的起業家で、約2割の受動的起業家を大きく上回っています。しかし開業の経緯はどうであれ会社の数だけ起業・開業の想いや信念があります。その想い、信念を持ち続けることがとても大切です。

福岡県の開廃業率

福岡県の開業率については、3.98%(平成21年度)となっています。これは全国第3位高さです。福岡県の開業率はここ20年間常にベスト3以内を保ち続けています。これは起業や開業が長年にわたって活発な状況にあるということです。廃業率については3.35%となっていてこれは全国第8位です。開業数の多さから見ればそれほど高くはありません。

福岡県の会社設立お任せください!

2013-10-17

福岡県の会社設立おまかせください!

融資にも強い金融機関出身の行政書士が福岡県の会社設立をアシストします!

福岡県での会社設立の料金は、

【スタンダードコース】

合同会社30,000円、株式会社35,000円、

【完全サポートコース】

合同会社60,000円、株式会社65,000円の安心価格です。

株式会社設立と合同会社設立の「スタンダードコース」は ス電子定款作成と定款認証を行います。「完全サポートコース」「お急ぎコース」の登記書類の作成・提出は 提携司法書士が行います。

さらに弊所の強みでもあります、

日本政策金融公庫、福岡県などの自治体がおこなう創業融資サポートとセットのお申込みも

できます。

※お申し込みには、自己資金等の要件がございます。

会社設立アシスト福岡のサービス案内

◆株式会社設立の料金◆

福岡県の新設会社設立件数の状況

総務省統計局が実施した「平成21年経済センサス基礎調査」以前の3年間における、

福岡県の新設会社設立件数は11,709件となっています。

全国的にみますと、

東京都 30,788件

大阪府 21,060件

神奈川県 15,962件

愛知県 14,927件

北海道 11,908件

に次ぐ会社設立件数となっており、

福岡県の会社設立は活発な状況だといえます。

福岡県の産業構造の特徴

福岡県の産業構造の顕著な特徴は、

商業・金融業(銀行など)・不動産業・サービス業などの第3次産業が、

全産業に占めるシェアが80%と極めて高いことです。

このうち商業、不動産業、サービス業を個別に見てみます。

①商業

福岡県における商業は福岡市を中心に、九州・沖縄に発展しています。

九州・沖縄において福岡県の占める割合は、

事業所数33.2%、従業員数37.9%、年間商品販売額51.9%であり、

特に卸売業の年間商品販売額においては、約6割のシェアを占めています。

小売業では福岡・天神など九州最大の商業集積地を有しています。

近年の商業施設の充実や高速道路網の整備等もあって、福岡都市圏の消費マーケットは、

九州・山口を全体を商圏とする規模にまで拡大しています。

九州地域における福岡県の販売額は非常に大きいといえます。

②不動産業

福岡市内などに巨大複合商業施設を手がける、

九州最大のデペロッパーが福岡市を本拠としています。

また東京や大阪などの県外に本社がある企業も支社を多く置いており、

オフィスや住宅の開発を積極的に展開しています。

③サービス業

情報通信業では、

ITソフトウェア関連のサービス業が伸びており、その多くが福岡市内に集積しています。

最近では自動車産業の系列企業で、

ソフトウェアや設計を専門とする会社の福岡市への進出がすすんでいます。

次に、第2次産業はどうでしょうか。

工業と建設業を個別に見てみます。

①工業

工業都市北九州市では、鉄鋼業・製造業が盛んであり、

多くの企業や工場が集積し北九州工業地帯と呼ばれるまでに発展しました。

その後、エネルギー資源の転換や、

東アジア素材産業の台頭で、産業構造の転換が求められてきています。

久留米市ではゴム製品の製造が盛んで、

ゴム加工品メーカーの工場が多く所在していんます。

大牟田市には化学工場を中心とした工場があるほか、

最近では環境リサイクル関連の工場が進出しています。

福岡県では、愛知県に次ぐ自動車製造拠点にする構想を推進しており、

最近でも北九州市や久留米市に部品工場やエンジン工場が進出しました。

またシリコンアイランドと呼ばれるように、半導体の工場も多く所在します。

②建設業

中央資本の大手ゼネコンが主流ですが、

福岡市内に本社を置く売上高2000億円を超える企業もあります。

その他、多くの中小建設業者があり、県内総生産では約1兆円の規模です。

最後に第1次産業についてです。

①水産業

玄界灘、響灘、周防灘、有明海があり水産資源が豊富です。

②林業

およそ223,222haの森林面積があります。

そのうち約58%が人工林、20.3%が天然林です。

③農業

農業産出額では全国16位で、いわゆる農業県ではありませんが、

種苗、苗木の産出額は日本一であり、

「博多とよのか」や「あまおう」ブランドに代表される苺の産出額は全国2位、

同じく全国2位の小麦、全国3位の菊などが主要産品です。

また「ひのひかり」「夢つくし」「つくしろまん」などの県産米や、

「博多万能ねぎ」も全国的なブランドになっています。

最近では、農業生産法人の設立も見うけられます。

福岡の今後について

平成25年福岡市の人口は150万人を突破しました。

人口増加率と人口増加数も政令市全20都市の中でトップです。

国立社会保障・人口問題研究所推計データでも、

他の都市に比べほぼ唯一将来も人口増と予想されています。

また人口増加を支えているのは、主に若い世代です。

九州経済調査協会は、企業の集積が進んでいることにも理由があると分析しています。

この事実は、福岡市はもちろん周辺自治体や福岡県内、九州内にも、

ビジネス上のよい影響も与えそうです。

福岡市長も、「増えた人口を支えるには仕事がなければいけない。

企業誘致や起業のバックアップに力を入れたい」と述べています。

また温暖湿潤で気候も良く、天災のリスクも低いと思われます。

総務省統計局の経済センサス基礎調査によりますと、会社設立の件数は全国6位。

各自治体での、起業支援、助成金、創業融資、インキュベーション施設などの

ベンチャー支援の取り組みは積極的です。

併せて人口増などの事柄を考えれば、市場は活性化して、

全国的には縮小傾向がつよくなる今後においても、活況を維持するものと思われます。

国際都市 福岡

アジアの躍動都市として、アジア諸国から見て日本の玄関口という側面があります。

福岡県の留学生数は、東京都に次ぎ全国第2位です。

国際都市として諸外国の方々も多く学ばれ、働かれています。

留学生の方で、福岡で起業なさる意欲のある方もいらっしゃいます。

経済・産業の拠点

第1次産業

水産資源が豊富です。

ブランド化された苺、ねぎ、県産米などがあります。

生産者の一部は法人化、組織化されています。

第2次産業

北九州市、久留米市、大牟田市などの工業都市には、

が多くあります。

またシリコンアイランドと呼ばれているように、半導体工場も多く所在しています。

建設業では、県外資本のゼネコン業者が多くありますが、

県内の中小建設業者も非常に多く、県内総生産は約1兆円で大きな規模となっています。

第3次産業

商業は福岡を中心に九州・沖縄に発展しています。

博多駅周辺には国の出先機関が多く、オフィスも林立しています。

天神周辺は九州最大の商業集積地です。

商圏は九州全域と本州の一部の地域を含み、広範囲です。

卸売業では、福岡の年間販売額は九州の6割のシェアを占めます。

不動産業では、オフィスや住宅地の開発がさかんです。

地場企業も多く、県外に本社を置く企業の支社、支店も多数進出しています。

近年ではITソフトウェア開発企業の進出も見られます。

全産業に対する第3次産業の占める割合が80%と非常に高く、

これは福岡県の産業構造の大きな特徴です。

福岡県の会社設立おまかせください!

会社設立アシスト福岡のサービス案内

◆株式会社設立の料金◆

【福岡県庁と県内の区役所、市役所、町村役場所在地】

福岡県庁

所在地 福岡市博多区東公園7番7号

福岡市役所

所在地 福岡市中央区天神一丁目8番1号

福岡市博多区役所

所在地 博多区博多駅前二丁目9番3号

福岡市南区役所

所在地 南区塩原三丁目25番1号

福岡市城南区役所

所在地 城南区鳥飼六丁目1番1号

福岡市早良区役所

所在地 早良区百道二丁目1番1号

福岡市東区役所

所在地 東区箱崎二丁目54番1号

福岡市中央区役所

所在地 中央区大名二丁目5番31号

福岡市西区役所

所在地 西区内浜一丁目4番1号

北九州市役所

所在地 小倉北区城内1番1号

北九州市若松区役所

所在地 若松区浜町一丁目1番1号

北九州市小倉南区役所

所在地 若園五丁目1番2号

北九州市小倉北区役所

所在地 小倉北区大手町1番1号

北九州市門司区役所

所在地 門司区清滝一丁目1番1号

北九州市八幡西区役所

所在地 八幡西区黒崎三丁目15番3号

北九州市八幡東区役所

所在地 八幡東区中央一丁目1番1号

北九州市戸畑区役所

所在地 戸畑区千防一丁目1番1号

大川市役所

所在地 大川市酒見256番1

太宰府市役所

所在地 太宰府市観世音寺一丁目1番1号

筑後市役所

所在地 筑後市大字山ノ井898番

宗像市役所

所在地 宗像市 東郷一丁目1番1号

糸島市役所

所在地 糸島市前原西一丁目1番1号

八女市役所

所在地 八女市本町647番

大野城市役所

所在地 大野城市曙町二丁目2番1号

みやま市役所

所在地 みやま市瀬高町小川5番

柳川市役所

所在地 柳川市本町87番1

春日市役所

所在地 春日市原町三丁目1番5

嘉麻市役所

所在地 嘉麻市上臼井446番地1

田川市役所

所在地 田川市中央町1番1号

筑紫野市役所

所在地 筑紫野市二日市西一丁目1番1号

朝倉市役所

所在地 朝倉市菩提寺412番1

飯塚市役所

所在地 飯塚市 新立岩5番5号

小郡市役所

所在地 小郡市小郡255番1

宮若市役所

所在地 宮若市宮田29番1

直方市役所

所在地 直方市殿町7番1号

中間市役所

所在地 中間市中間一丁目1番1号

うきは市役所

所在地 うきは市 吉井町新治316番地

久留米市役所

所在地 久留米市城南町15番3号

豊前市役所

所在地 豊前市大字吉木955番

福津市役所

所在地 福津市中央一丁目1番1号

大牟田市役所

所在地 大牟田市有明町二丁目3番

行橋市役所

所在地 行橋市中央一丁目1番1号

古賀市役所

所在地 古賀市駅東一丁目1番1号

桂川町役場

所在地 桂川町大字土居424番地1

広川町役場

所在地 広川町大字新代1804番地1

大刀洗町役場

所在地 大刀洗町大字冨多819番

那珂川町役場

所在地 那珂川町西隈一丁目1番1号

大木町役場

所在地 大木町大字八丁牟田255番1

上毛町役場

所在地 上毛町大字垂水1321番地1

築上町役場

所在地 築上町大字椎田891番地2

吉富町役場

所在地 吉富町大字広津226番地1

志免町役場

所在地 志免町志免中央一丁目1番1号

新宮町役場

所在地 新宮町緑ヶ浜一丁目1番1号

篠栗町役場

所在地 篠栗町大字篠栗4855番地1

久山町役場

所在地 久山町大字久原3632番地

宇美町役場

所在地 宇美町宇美五丁目1番1号

粕屋町役場

所在地 粕屋町駕与一丁目1番1号

須恵町役場

所在地 須恵町大字須恵771番地

筑前町役場

所在地 筑前町篠隈373番地

東峰村役場

所在地 東峰村大字宝珠山6425番地

糸田町役場

所在地 糸田町1957番地

大任町役場

所在地 大任町大字大行事3067番地

添田町役場

所在地 添田町大字添田2151番地

赤村役場

所在地 赤村大字内田1188番地

香春町役場

所在地 香春町大字高野944番地

福智町役場

所在地 福智町金田937番地2

川崎町役場

所在地 川崎町大字田原789番地2

水巻町役場

所在地 水巻町頃末北1丁目1番1号

遠賀町役場

所在地 遠賀町大字今古賀513番地

芦屋町役場

所在地 芦屋町幸町2番20号

岡垣町役場

所在地 岡垣町野間一丁目1番1号

みやこ町役場

所在地 みやこ町勝山上田960番地

苅田町役場

所在地 苅田町富久町一丁目19番1

小竹町役場

所在地 小竹町 大字勝野3349番地

鞍手町役場

所在地 鞍手町大字中山3705番地

【福岡県内の鉄道網】

西鉄天神大牟田線・太宰府線・甘木線・貝塚線・筑豊電鉄線

西鉄福岡(天神) 薬院 西鉄平尾 高宮 大橋 井尻 雑餉隈 春日原 白木原

下大利 都府楼前 西鉄二日市 紫 朝倉街道 桜台 筑紫 津古 三国が丘 三沢

大保 西鉄小郡 端間 味坂 宮の陣 櫛原 西鉄久留米 花畑 試験場前 津福

安武 大善寺 三潴 犬塚 大溝 八丁牟田 蒲池 矢加部 西鉄柳川 徳益 塩塚

西鉄中島 江の浦 開 西鉄渡瀬 倉永 東甘木 西鉄銀水 新栄町 大牟田

西鉄五条 太宰府 五郎丸 学校前 古賀茶屋 北野 大城 金島 大堰 本郷

上浦馬田 甘木 貝塚 名島 西鉄千早 香椎宮前 西鉄香椎 香椎花園前 唐の原

和白 三苫 西鉄新宮 黒崎駅前 西黒崎 熊西 萩原 穴生 森下 今池 永犬丸

三ヶ森 西山 通谷 東中間 筑豊中間 希望が丘高校前 筑豊香月 楠橋 新木屋瀬

木屋瀬 遠賀野 感田 筑豊直方

JR各線

小森江 門司 小倉 西小倉 九州工大前 戸畑 枝光 スペースワールド 八幡

黒崎 陣原 折尾 水巻 遠賀川 海老津 教育大前 赤間 福間 千鳥 古賀

ししぶ 新宮中央 九産大前 香椎 千早 箱崎 吉塚 博多 竹下 笹原 南福岡

春日 大野城 水城 都府楼南 二日市 天拝山 原田 久留米 荒木 西牟田

羽犬塚 筑後船小屋 瀬高 南瀬高 渡瀬 吉野 銀水 大牟田 南小倉 城野

安部山公園 下曽根 朽網 苅田 小波瀬西工大前 行橋 南行橋 新田原 築城

椎田 豊前松江 宇島 三毛門 吉富 本城 二島 奥洞海 藤ノ木 若松 石田

志井公園 志井 石原町 呼野 採銅所 香春 一本松 田川伊田 田川後藤寺

池尻 豊前川崎 西添田 添田 歓遊舎ひこさん 豊前桝田 英彦山 筑前岩屋

大行司 宝珠山 船尾 筑前庄内 下鴨生 上三緒 東水巻 中間 筑前垣生 鞍手

筑前植木 新入 直方 勝野 小竹 鯰田 浦田 新飯塚 飯塚 天道 桂川

上穂波 筑前内野 筑前山家 筑前大分 九郎原 城戸南蔵院前 筑前山手 篠栗

門松 長者原 伊賀 土井 舞松原 香椎神宮 和白 奈多 雁ノ巣 海ノ中道

西戸崎 原町 抽須 酒殿 須恵 新宮中央 新原 宇美 姪浜 下山門 今宿

九大学研都市 周船寺 波多江 筑前前原 美咲が丘 加布里 一貫山 筑前深江

大入 福吉 鹿家 久留米高校前 南久留米 久留米大学前 御井 善導寺

筑後草野 田主丸 筑後吉井 うきは 筑後大石

福岡市営地下鉄

福岡空港前 東比恵 博多 祇園 中洲川端 天神 赤坂 大濠公園 唐人町 西新

藤崎 室見 姪浜 呉服町 千代県庁口 馬出九大病院前 箱崎宮前 箱崎九大前

貝塚 天神南 渡辺通 薬院 薬院大通 六本松 別府 茶山 金山 七隈 福大前

梅林 野芥 賀茂 次郎丸 橋本

北九州モノレール

小倉 平和通 旦過 香春口三萩野 片野 城野 北方 競馬場前 守恒 徳力公団前

徳力嵐山口 志井 企救丘

新幹線

小倉 博多 久留米 筑後船小屋 新大牟田

福岡県の会社設立おまかせください!

会社設立アシスト福岡のサービス案内

◆株式会社設立の料金◆

« Older Entries

Newer Entries »

◆株式会社設立の料金◆

福岡県の新設会社設立件数の状況

総務省統計局が実施した「平成21年経済センサス基礎調査」以前の3年間における、

福岡県の新設会社設立件数は11,709件となっています。

全国的にみますと、

東京都 30,788件

大阪府 21,060件

神奈川県 15,962件

愛知県 14,927件

北海道 11,908件

に次ぐ会社設立件数となっており、

福岡県の会社設立は活発な状況だといえます。

福岡県の産業構造の特徴

福岡県の産業構造の顕著な特徴は、

商業・金融業(銀行など)・不動産業・サービス業などの第3次産業が、

全産業に占めるシェアが80%と極めて高いことです。

このうち商業、不動産業、サービス業を個別に見てみます。

①商業

福岡県における商業は福岡市を中心に、九州・沖縄に発展しています。

九州・沖縄において福岡県の占める割合は、

事業所数33.2%、従業員数37.9%、年間商品販売額51.9%であり、

特に卸売業の年間商品販売額においては、約6割のシェアを占めています。

小売業では福岡・天神など九州最大の商業集積地を有しています。

近年の商業施設の充実や高速道路網の整備等もあって、福岡都市圏の消費マーケットは、

九州・山口を全体を商圏とする規模にまで拡大しています。

九州地域における福岡県の販売額は非常に大きいといえます。

②不動産業

福岡市内などに巨大複合商業施設を手がける、

九州最大のデペロッパーが福岡市を本拠としています。

また東京や大阪などの県外に本社がある企業も支社を多く置いており、

オフィスや住宅の開発を積極的に展開しています。

③サービス業

情報通信業では、

ITソフトウェア関連のサービス業が伸びており、その多くが福岡市内に集積しています。

最近では自動車産業の系列企業で、

ソフトウェアや設計を専門とする会社の福岡市への進出がすすんでいます。

次に、第2次産業はどうでしょうか。

工業と建設業を個別に見てみます。

①工業

工業都市北九州市では、鉄鋼業・製造業が盛んであり、

多くの企業や工場が集積し北九州工業地帯と呼ばれるまでに発展しました。

その後、エネルギー資源の転換や、

東アジア素材産業の台頭で、産業構造の転換が求められてきています。

久留米市ではゴム製品の製造が盛んで、

ゴム加工品メーカーの工場が多く所在していんます。

大牟田市には化学工場を中心とした工場があるほか、

最近では環境リサイクル関連の工場が進出しています。

福岡県では、愛知県に次ぐ自動車製造拠点にする構想を推進しており、

最近でも北九州市や久留米市に部品工場やエンジン工場が進出しました。

またシリコンアイランドと呼ばれるように、半導体の工場も多く所在します。

②建設業

中央資本の大手ゼネコンが主流ですが、

福岡市内に本社を置く売上高2000億円を超える企業もあります。

その他、多くの中小建設業者があり、県内総生産では約1兆円の規模です。

最後に第1次産業についてです。

①水産業

玄界灘、響灘、周防灘、有明海があり水産資源が豊富です。

②林業

およそ223,222haの森林面積があります。

そのうち約58%が人工林、20.3%が天然林です。

③農業

農業産出額では全国16位で、いわゆる農業県ではありませんが、

種苗、苗木の産出額は日本一であり、

「博多とよのか」や「あまおう」ブランドに代表される苺の産出額は全国2位、

同じく全国2位の小麦、全国3位の菊などが主要産品です。

また「ひのひかり」「夢つくし」「つくしろまん」などの県産米や、

「博多万能ねぎ」も全国的なブランドになっています。

最近では、農業生産法人の設立も見うけられます。

福岡の今後について

平成25年福岡市の人口は150万人を突破しました。

人口増加率と人口増加数も政令市全20都市の中でトップです。

国立社会保障・人口問題研究所推計データでも、

他の都市に比べほぼ唯一将来も人口増と予想されています。

また人口増加を支えているのは、主に若い世代です。

九州経済調査協会は、企業の集積が進んでいることにも理由があると分析しています。

この事実は、福岡市はもちろん周辺自治体や福岡県内、九州内にも、

ビジネス上のよい影響も与えそうです。

福岡市長も、「増えた人口を支えるには仕事がなければいけない。

企業誘致や起業のバックアップに力を入れたい」と述べています。

また温暖湿潤で気候も良く、天災のリスクも低いと思われます。

総務省統計局の経済センサス基礎調査によりますと、会社設立の件数は全国6位。

各自治体での、起業支援、助成金、創業融資、インキュベーション施設などの

ベンチャー支援の取り組みは積極的です。

併せて人口増などの事柄を考えれば、市場は活性化して、

全国的には縮小傾向がつよくなる今後においても、活況を維持するものと思われます。

国際都市 福岡

アジアの躍動都市として、アジア諸国から見て日本の玄関口という側面があります。

福岡県の留学生数は、東京都に次ぎ全国第2位です。

国際都市として諸外国の方々も多く学ばれ、働かれています。

留学生の方で、福岡で起業なさる意欲のある方もいらっしゃいます。

経済・産業の拠点

第1次産業

水産資源が豊富です。

ブランド化された苺、ねぎ、県産米などがあります。

生産者の一部は法人化、組織化されています。

第2次産業

北九州市、久留米市、大牟田市などの工業都市には、

が多くあります。

またシリコンアイランドと呼ばれているように、半導体工場も多く所在しています。

建設業では、県外資本のゼネコン業者が多くありますが、

県内の中小建設業者も非常に多く、県内総生産は約1兆円で大きな規模となっています。

第3次産業

商業は福岡を中心に九州・沖縄に発展しています。

博多駅周辺には国の出先機関が多く、オフィスも林立しています。

天神周辺は九州最大の商業集積地です。

商圏は九州全域と本州の一部の地域を含み、広範囲です。

卸売業では、福岡の年間販売額は九州の6割のシェアを占めます。

不動産業では、オフィスや住宅地の開発がさかんです。

地場企業も多く、県外に本社を置く企業の支社、支店も多数進出しています。

近年ではITソフトウェア開発企業の進出も見られます。

全産業に対する第3次産業の占める割合が80%と非常に高く、

これは福岡県の産業構造の大きな特徴です。

福岡県の会社設立おまかせください!

会社設立アシスト福岡のサービス案内

◆株式会社設立の料金◆

【福岡県庁と県内の区役所、市役所、町村役場所在地】

福岡県庁

所在地 福岡市博多区東公園7番7号

福岡市役所

所在地 福岡市中央区天神一丁目8番1号

福岡市博多区役所

所在地 博多区博多駅前二丁目9番3号

福岡市南区役所

所在地 南区塩原三丁目25番1号

福岡市城南区役所

所在地 城南区鳥飼六丁目1番1号

福岡市早良区役所

所在地 早良区百道二丁目1番1号

福岡市東区役所

所在地 東区箱崎二丁目54番1号

福岡市中央区役所

所在地 中央区大名二丁目5番31号

福岡市西区役所

所在地 西区内浜一丁目4番1号

北九州市役所

所在地 小倉北区城内1番1号

北九州市若松区役所

所在地 若松区浜町一丁目1番1号

北九州市小倉南区役所

所在地 若園五丁目1番2号

北九州市小倉北区役所

所在地 小倉北区大手町1番1号

北九州市門司区役所

所在地 門司区清滝一丁目1番1号

北九州市八幡西区役所

所在地 八幡西区黒崎三丁目15番3号

北九州市八幡東区役所

所在地 八幡東区中央一丁目1番1号

北九州市戸畑区役所

所在地 戸畑区千防一丁目1番1号

大川市役所

所在地 大川市酒見256番1

太宰府市役所

所在地 太宰府市観世音寺一丁目1番1号

筑後市役所

所在地 筑後市大字山ノ井898番

宗像市役所

所在地 宗像市 東郷一丁目1番1号

糸島市役所

所在地 糸島市前原西一丁目1番1号

八女市役所

所在地 八女市本町647番

大野城市役所

所在地 大野城市曙町二丁目2番1号

みやま市役所

所在地 みやま市瀬高町小川5番

柳川市役所

所在地 柳川市本町87番1

春日市役所

所在地 春日市原町三丁目1番5

嘉麻市役所

所在地 嘉麻市上臼井446番地1

田川市役所

所在地 田川市中央町1番1号

筑紫野市役所

所在地 筑紫野市二日市西一丁目1番1号

朝倉市役所

所在地 朝倉市菩提寺412番1

飯塚市役所

所在地 飯塚市 新立岩5番5号

小郡市役所

所在地 小郡市小郡255番1

宮若市役所

所在地 宮若市宮田29番1

直方市役所

所在地 直方市殿町7番1号

中間市役所

所在地 中間市中間一丁目1番1号

うきは市役所

所在地 うきは市 吉井町新治316番地

久留米市役所

所在地 久留米市城南町15番3号

豊前市役所

所在地 豊前市大字吉木955番

福津市役所

所在地 福津市中央一丁目1番1号

大牟田市役所

所在地 大牟田市有明町二丁目3番

行橋市役所

所在地 行橋市中央一丁目1番1号

古賀市役所

所在地 古賀市駅東一丁目1番1号

桂川町役場

所在地 桂川町大字土居424番地1

広川町役場

所在地 広川町大字新代1804番地1

大刀洗町役場

所在地 大刀洗町大字冨多819番

那珂川町役場

所在地 那珂川町西隈一丁目1番1号

大木町役場

所在地 大木町大字八丁牟田255番1

上毛町役場

所在地 上毛町大字垂水1321番地1

築上町役場

所在地 築上町大字椎田891番地2

吉富町役場

所在地 吉富町大字広津226番地1

志免町役場

所在地 志免町志免中央一丁目1番1号

新宮町役場

所在地 新宮町緑ヶ浜一丁目1番1号

篠栗町役場

所在地 篠栗町大字篠栗4855番地1

久山町役場

所在地 久山町大字久原3632番地

宇美町役場

所在地 宇美町宇美五丁目1番1号

粕屋町役場

所在地 粕屋町駕与一丁目1番1号

須恵町役場

所在地 須恵町大字須恵771番地

筑前町役場

所在地 筑前町篠隈373番地

東峰村役場

所在地 東峰村大字宝珠山6425番地

糸田町役場

所在地 糸田町1957番地

大任町役場

所在地 大任町大字大行事3067番地

添田町役場

所在地 添田町大字添田2151番地

赤村役場

所在地 赤村大字内田1188番地

香春町役場

所在地 香春町大字高野944番地

福智町役場

所在地 福智町金田937番地2

川崎町役場

所在地 川崎町大字田原789番地2

水巻町役場

所在地 水巻町頃末北1丁目1番1号

遠賀町役場

所在地 遠賀町大字今古賀513番地

芦屋町役場

所在地 芦屋町幸町2番20号

岡垣町役場

所在地 岡垣町野間一丁目1番1号

みやこ町役場

所在地 みやこ町勝山上田960番地

苅田町役場

所在地 苅田町富久町一丁目19番1

小竹町役場

所在地 小竹町 大字勝野3349番地

鞍手町役場

所在地 鞍手町大字中山3705番地

【福岡県内の鉄道網】

西鉄天神大牟田線・太宰府線・甘木線・貝塚線・筑豊電鉄線

西鉄福岡(天神) 薬院 西鉄平尾 高宮 大橋 井尻 雑餉隈 春日原 白木原

下大利 都府楼前 西鉄二日市 紫 朝倉街道 桜台 筑紫 津古 三国が丘 三沢

大保 西鉄小郡 端間 味坂 宮の陣 櫛原 西鉄久留米 花畑 試験場前 津福

安武 大善寺 三潴 犬塚 大溝 八丁牟田 蒲池 矢加部 西鉄柳川 徳益 塩塚

西鉄中島 江の浦 開 西鉄渡瀬 倉永 東甘木 西鉄銀水 新栄町 大牟田

西鉄五条 太宰府 五郎丸 学校前 古賀茶屋 北野 大城 金島 大堰 本郷

上浦馬田 甘木 貝塚 名島 西鉄千早 香椎宮前 西鉄香椎 香椎花園前 唐の原

和白 三苫 西鉄新宮 黒崎駅前 西黒崎 熊西 萩原 穴生 森下 今池 永犬丸

三ヶ森 西山 通谷 東中間 筑豊中間 希望が丘高校前 筑豊香月 楠橋 新木屋瀬

木屋瀬 遠賀野 感田 筑豊直方

JR各線

小森江 門司 小倉 西小倉 九州工大前 戸畑 枝光 スペースワールド 八幡

黒崎 陣原 折尾 水巻 遠賀川 海老津 教育大前 赤間 福間 千鳥 古賀

ししぶ 新宮中央 九産大前 香椎 千早 箱崎 吉塚 博多 竹下 笹原 南福岡

春日 大野城 水城 都府楼南 二日市 天拝山 原田 久留米 荒木 西牟田

羽犬塚 筑後船小屋 瀬高 南瀬高 渡瀬 吉野 銀水 大牟田 南小倉 城野

安部山公園 下曽根 朽網 苅田 小波瀬西工大前 行橋 南行橋 新田原 築城

椎田 豊前松江 宇島 三毛門 吉富 本城 二島 奥洞海 藤ノ木 若松 石田

志井公園 志井 石原町 呼野 採銅所 香春 一本松 田川伊田 田川後藤寺

池尻 豊前川崎 西添田 添田 歓遊舎ひこさん 豊前桝田 英彦山 筑前岩屋

大行司 宝珠山 船尾 筑前庄内 下鴨生 上三緒 東水巻 中間 筑前垣生 鞍手

筑前植木 新入 直方 勝野 小竹 鯰田 浦田 新飯塚 飯塚 天道 桂川

上穂波 筑前内野 筑前山家 筑前大分 九郎原 城戸南蔵院前 筑前山手 篠栗

門松 長者原 伊賀 土井 舞松原 香椎神宮 和白 奈多 雁ノ巣 海ノ中道

西戸崎 原町 抽須 酒殿 須恵 新宮中央 新原 宇美 姪浜 下山門 今宿

九大学研都市 周船寺 波多江 筑前前原 美咲が丘 加布里 一貫山 筑前深江

大入 福吉 鹿家 久留米高校前 南久留米 久留米大学前 御井 善導寺

筑後草野 田主丸 筑後吉井 うきは 筑後大石

福岡市営地下鉄

福岡空港前 東比恵 博多 祇園 中洲川端 天神 赤坂 大濠公園 唐人町 西新

藤崎 室見 姪浜 呉服町 千代県庁口 馬出九大病院前 箱崎宮前 箱崎九大前

貝塚 天神南 渡辺通 薬院 薬院大通 六本松 別府 茶山 金山 七隈 福大前

梅林 野芥 賀茂 次郎丸 橋本

北九州モノレール

小倉 平和通 旦過 香春口三萩野 片野 城野 北方 競馬場前 守恒 徳力公団前

徳力嵐山口 志井 企救丘

新幹線

小倉 博多 久留米 筑後船小屋 新大牟田

福岡県の会社設立おまかせください!

会社設立アシスト福岡のサービス案内

◆株式会社設立の料金◆

« Older Entries

Newer Entries »